自己破産するとどうなる|家族や会社にバレる?デメリットやおすすめ弁護士事務所を紹介

総合法律事務所 | 法律事務所 | プロテクトスタンス | ユア・エース | 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  | ||

| 相談料 | 無料 | 相談料は何度でも無料 | 何度でも無料(債務整理のみ) | 相談料は何度でも無料 | 相談費用は無料 |

| 連絡手段 | TEL・メール(お問合せフォーム) | TEL・メール(お問合せフォーム) | TEL・FAX・メール(お問合せフォーム) | TEL・メール(お問合せフォーム) | TEL・メール(お問合せフォーム) |

| 自己破産の費用 | 着手金:330,000円(税込)~ 成功報酬:110,000(税込)~ | 着手金:440,000円(税込)~ 成功報酬:0円 事務手数料44,000円(税込) | 着手金:440,000円~※1 | 605,000円(税込)~ | 着手金:220,000円 報酬金:220,000円、他諸経費※2 |

| 相談窓口 | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

※1 任意整理は毎月22,000円から、自己破産と個人再生は毎月44,000円からの分割払いが可能

※2 訴訟の場合、報酬金は回収額の27.5%

自己破産とは

自己破産とは債務整理のひとつで、簡単に言えば、裁判所から「借金の返済能力がない」と認められ、債務(借金)の支払い義務を免除を受けることです。

持ち家などの財産を手放す必要や、条件によっては高額な費用がかかるなど、債務整理の中では「最終手段」として扱われます。

そのため、まずは免責範囲は狭いが制約が少ないその他の債務整理を講じるのが一般的。それでも生活の立て直しが厳しいとなる場合に、「自己破産」は選択されます。

まずは、どのような「債務整理」があるのか、その概要をみていきましょう。

| 債務整理 の種類 | 特長 | 制約 | 信用情報 記載期間 |

|---|---|---|---|

| 過払い金請求 | 金銭の賃借が、利息制限法を超過する利率で あった場合に過払い分を請求できる | 特になし | 記載なし |

| 任意整理 | 弁護士が債権者と和解交渉する 将来の利息分カット・月々の返済減額が可能 | 事故情報扱いとなる | 5年間 |

| 個人再生 | 借金を1/3から1/5に減額できる 裁判所に借金減額の申立を行う 自宅を手放す必要がない※住宅ローン特約を利用 | 住宅ローン特則を利用すると 費用が高い | 5年間 |

| 自己破産 | 裁判所から借金などの返済義務を免責される 財産は処分され、債務者に均等に分配される 債務整理の最終手段 | 持ち家や車、評価額20万円以上 のものは手放す 職種によっては仕事も制約 を受ける | 10年間 |

自己破産の種類

自己破産には以下の3つの種類があります。

- 同時廃止事件

- 少額管財事件

- 管財事件

不動産や車、その他高額な査定額となる物品がある場合、裁判所により処分され、その金額は債権者に分配されます。不動産や自動車にローンが残っている場合は、所有権のあるローン会社が不動産や自動車を引き上げます。

処分される財産を保持していない場合には「同時廃止」を適用。処分される財産がある場合はその金額によって「少額管財事件」か「管財事件」に区分されます。

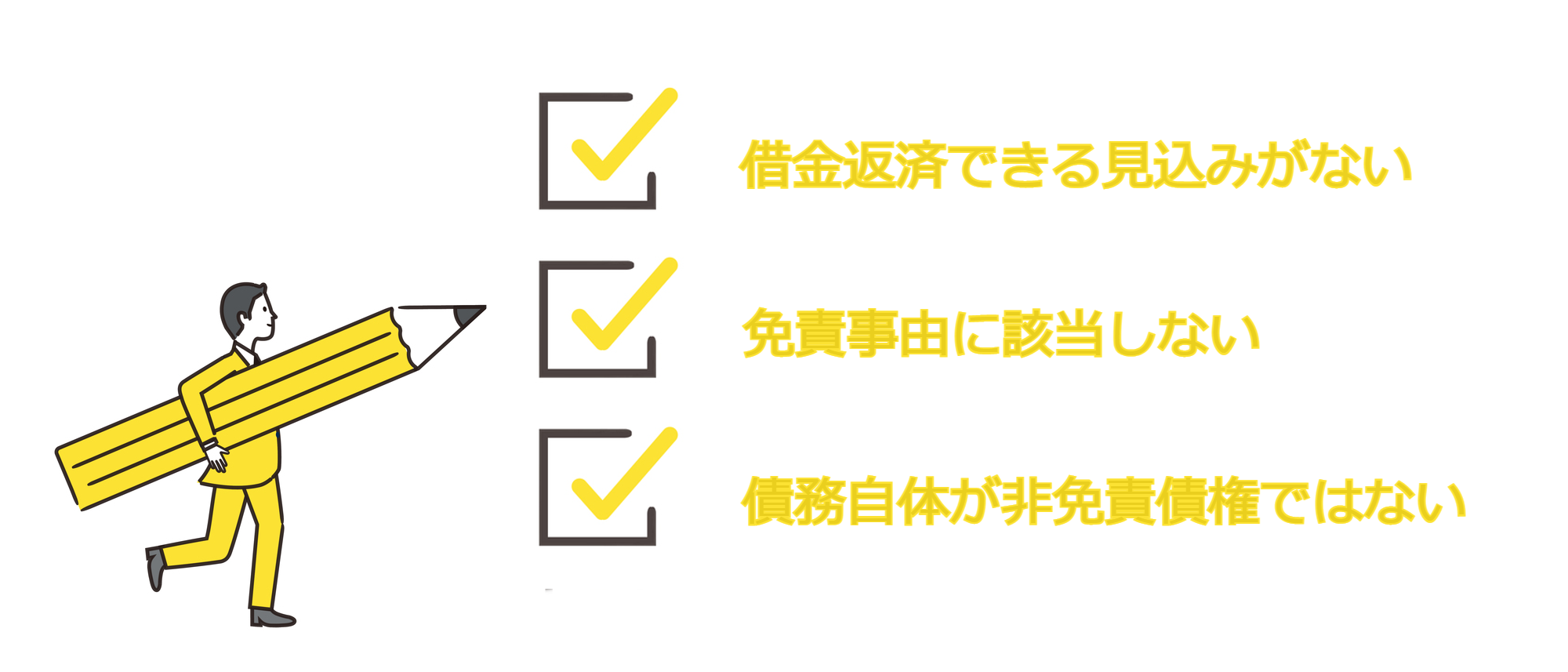

「自己破産」が認められる条件は?

自己破産は、すべての借金に苦しむ人に認められる訳ではありません。極端に言うなら、5,000万円の借金があったとしても、年収2000万円以上の安定収入があり、その他に借金やローンがない場合は「返済能力がある」とされます。

自己破産が認められるのは以下の3つの条件が必要です。

自己破産には①の「支払い不能状態である」と裁判所に判断されることが大前提です。これは、個人の収入や財産もちろん、年齢や家族構成(扶養人数など)・生活費などと、借金の総額・借入先ごとの金額・毎月の返済額と照らし合わせて判断されます。

また一時的な失業や疾病による収入減や借金があったとしても、その後の収入や借金の総額によっては「自己破産」は認められません。

例えば同じ収入・同じ借金額であったとしても、30代の独身男性と被扶養者や要介護の高齢者を抱えている50代の既婚男性では、返済能力に差異があり、「支払い不能」という判断も変わってきます。 あくまで「自己破産」は最終手段。「任意整理」や「個人再生」など他の債務整理の存在も忘れてはいけません。

「免責不許可事由」の場合、返済義務はなくならない

ついで、借金をした理由に悪質な思惑や、債権者に不利となるような行動があったと問題視されるのが②の「免責不許可事由」。裁判所に事実と異なる申立てをした場合、それがたとえ過失であっても「免責不許可事由」となるので注意しましょう。

最後の③について、負債の内容が「税金・医療保険・年金」などの公的なものに加え、「養育費」は非免責債権となるため、自己破産しても返済義務は残ります。

免責不許可事由の詳細

- ギャンブル・遊興など過大な浪費が原因(A)

- 支払不能状態であると自ら認識しているのに関わらず、債権者に借り入れした場合(B)

- 裁判所に対して、事実とは異なる申告・説明拒否などをした場合

- 過去7年以内に自己破産の免責を受け、再び自己破産を申し立てた場合

- 債権者を侵害する目的で、財産の秘匿・減額を行った場合

- 特定の人間・借入先にのみ優先して返済している場合(C)

免責不許可事由に該当しないための要点は、「ズルはNG・生活を立て直す意志がある・全てのに扱う」であること。

そのため、借金をした理由がたとえ(A)であっても、真摯な反省態度と生活再建への努力を示すことで、「裁量免責」を受けられる可能性があります。反対に、(B)のように短期間で自己破産を繰り返すことは認められていません。

また、金融機関だけでなく親族にも借金がある場合、心情として親族には返済したいことは理解できますが、親族のみに返済してからの自己破産は許可されない可能性が大です(C)。

自己破産のメリット・デメリット

債務整理の最終手段とされる「自己破産」。自己破産を選択する前に、そのメリット・デメリットは確認しておきましょう。

メリット→お金の返済義務がなくなる

自己破産のメリット

- 免責された借金については返済する義務ない

- 借金で苦しい生活を再建できる

自己破産のメリットはなんと言っても「借金を免責される」こと。利子を返すだけで精一杯という状況でも、元金を含み全ての債務が免責される場合があります。

そして「自己破産」の最大の目的は、健全な収支バランスの回復など生活の再建。裁判所が借金をした理由や反省態度をみて、本来は不許可免責事由となる案件を「裁量免責」とする場合があるのも、こういったことが理由となります。

デメリット→本人名義の財産を差し押さえられる

自己破産のデメリット

- 自由財産として認められない財産は処分される

- 職業によっては手続き中、一時的に制限される

- 費用がかかる※1

- 「官報」に氏名・住所などが掲載される

※1:同時廃止・管財・少額管財で裁判所費用が異なる

自己破産には数多くの制約やデメリットがあります。なにも「自己破産すること」で、社会的な立場が悪くなる…という訳ではありませんが、持ち家や自動車などの本人名義の財産は一旦ゼロとなると考えてよいでしょう。この「財産」には将来的に支払いが見込まれる退職金(下記参照)も含まれます。

債権者だけがもはや借金を取り立てることができない…という訳ではなく、債務者の財産整理をすることで払えるものは払う、という両者痛み分けとなるのが「自己破産」だと認識してください。

自己破産後の生活に必要な自由財産以外は失いますが、本人を含め家族も職業や学業など、社会的な立場は基本的に保証されています。

借金で、何をしてもまともな生活が送れない…という人生をリセットするためには必要な手段だと言えるでしょう。

周囲の人間に知られてしまう可能性は?

可能なら周りの人には知られたくない。自己破産を選んだらどの程度の人に知られてしまうのか気になるポイントでしょう。

ここからは、自己破産を選択した際の周囲には知られるのかを解説していきます。

配偶者→ほぼ発覚する

配偶者には必然的に発覚すると思って間違いないでしょう。自己破産の手続き時に、配偶者の収入を証明する書類が必要となります。「確定申告」や「会社の年末調整」に必要、と理由をつけたとしても、露見は免れないでしょう。

例えば、後々の財産処分や裁判所・弁護士事務所から送付される通知書で発覚する可能性があります。夫婦の共有財産と見なされたものは処分の対象となり、処分の対象とならない配偶者の特有財産も「特有財産であること」を証明する必要があるので、その段階の手続きで必然的に発覚するでしょう。

「共有財産」とは結婚後に財産形成した持ち家・自動車・預貯金(積立)などが挙げられます。それに対して「特有財産」は、結婚前から持っていた財産、明らかに配偶者の給与・所得が振り込まれている配偶者名義の口座の預貯金などになります。

配偶者以外の家族・親族→債権者なら同居・別居に関係なく発覚する

同居の場合は、ほとんど隠しきれないと覚悟しておいたほうがよいでしょう。裁判所から弁護士経由で送られる「免責許可決定」の書類を見られたり、裁判所や弁護士事務所とのやり取り、管財人がつく場合はその膨大な手続きから知られてしまいます。

また同居・別居に関わらず、家族・親族が債権者である場合、全ての債権者に送られる「破産手続開始決定の通知書」で発覚します。家族を借金の保証人にしている場合も、破産手続きを開始した時点で、残債が家族に請求されるので隠し通すことはできません。

別居であり、かつ家族が債権者や保証人でないならバレる可能性は低いですが、同居、もしくは家族が何らかの債権に関わっている場合は、あらかじめ伝えておくのが無難です。

多重債務のある方が見過ごしがちな債務のひとつに「奨学金」があり、こちらは免責区分に含まれています。奨学金は保証人が親であることが多く、奨学金の返済が残っていれば自己破産を知られることになりますよ。

また、そもそも破産者本人名義の持ち家や自動車があるならば、財産処分に伴う生活の変化で発覚する可能性もあります。

会社の人間→発覚する可能性は低い

基本的に会社にはバレる確率は低いのですが、前述した「制限を受ける職業」の場合、企業側が官報を随時確認している可能性もあります。

そういった場合は、そもそも雇用契約の中に報告が義務づけられていることもあり、トラブルにならないためにも事前に報告しておきましょう。必要なら、一時的に部署の異動や職務内容の見直しを行って貰う必要があります。

また「退職金見込額が高額で管財処分となる、しかし払えない」という場合は、退職金債権として会社に買い取ってもらった代金で納めるなどの手段を講じる必要があり、そうなると自己破産を報告せざるを得ないでしょう。

さらに当然ながら、会社に債務がある場合は、自己破産手続き時点で発覚します。

「官報」とは、国家機関が発行する新聞のようなもので、法律・法令の制定や改正の情報開示から、学術・文化・産業の記事が掲載されています。

ここに、相続や破産といった財産・債務整理の裁判内容も掲載され、債務整理の中では「個人再生」・「自己破産」が本人の名前・住所とともに公表されます。

ほぼ毎日、発行される官報をつぶさに見るという一般人は稀であり、公務員や金融関係者、法律関係者が業務として閲覧するということがほとんどです。

自己破産した後の生活は具体的にどうなるの?

自己破産したら気になるのはその後の生活。今まで通りの生活を続けられるのか?詳しく見ていきましょう。

仕事はクビになる?→基本的に辞める必要はない

自己破産は解雇自由に該当しないので、基本的に仕事を辞める必要はありません。しかしながら一部の職業または資格について自己破産手続き中は制限を受けます。

職種・資格の制限対象となるのは、「他人の財産(金銭・資産)を扱う、もしくは関わりが深い職業」。これにはいわゆる「士業」も含まれます。

自己破産したら、こういった職業にずっとつけない、辞めなくてはいけない、という訳ではありません。基本的には自己破産手続き期間中だけであり、免責許可決定後に各条件を満たせば復権されます。

以下に挙げた職業に就かれている方は、会社に相談して一定期間、異動するか休職措置などを取りましょう。

- 弁護士

- 公認会計士

- 税理士

- 司法書士

- 宅建士

- 土地家屋調査士

- 不動産鑑定士

- 公証人

- 人事院の人事間

- 公正取引委員会の委員

- 日本銀行

- 商工会議所

- 信用金庫

- その他の金融商品取引業と労働派遣業

- 貸金業者の登録者

- 生命保険募集人

- 質屋・建築業の経営者

- 警備業者の責任者と現場警備員

- 下水処理施設維持管理業者

- 風俗業管理者

- 調教師・騎手(JRA関係)

年金・給料はもらえる?→変わらず受け取れる

職種の制限さえ受けなければ、同じように働き続けられため、給料は変わらず受け取ることができます。もちろん年金受給者にも影響しません。

信用情報への記載など一定の制約があるため、誤解されがちですが自己破産はあくまで「生活の立て直し」のための手段であり、給料や年金の受取額が減少するのは本末転倒。収入に見合った健全な収支バランスをぜひ回復しましょう。

高額な退職金が見込まれる場合は、給料や年金とは扱いは別。退職金の一部は財産として評価され、処分の対象となります。またこの評価額は退職するタイミンングで異なる模様。

退職がまだ先であれば、退職金見込額の8分の1が潜在的な財産として評価されます。この金額が高額(自由財産の拡張の場合なら99万円以上)であれば、管財事件として扱われ、裁判所や管財人に納める必要があります。

住んでいる家は追い出される?→「持ち家」であれば競売にかけられる

自宅が持ち家であれば、財産のひとつとして裁判所によって強制力のある「競売」にかけられます。賃貸住宅であれば、財産整理の対象にならないので立ち退く必要はありません。

また本人名義の持ち家だけでなく、配偶者名義の自宅であっても明らかに夫婦共有財産だと判断されれば、競売の対象となります。

「競売」と似たものに「任意売却」があります。裁判所ではなく債務者が全債権者の了承のもと、不動産を売却することです。競売よりは高い販売額で売れるメリットがあるため、自己破産手続きをする前に自宅の任意売却を考える方も多いようです。債務の返済や減額が可能となり、自己破産を免れる場合もありますよ。

車を手放す必要はある?→査定額やローンの状態で手放すか決まる

20万円以上の査定を受けた場合や、ローン返済が残っている場合は車を手放さなくてはいけません。ローン返済が残っていれば、ローン会社との契約に従って所有権のあるローン会社に自動車は引き渡されます。

ただし、生活に自動車が不可欠な場合、本人以外の第三者がローンを支払うことを債権者に同意してもらう、ローンがなければ裁判所に車の保持を許可してもらう(自由財産の拡張裁判)、という手段で車を維持することが可能です。

税金や保険料は免除される?→払い続ける

破産法において、税金や厚生年金・国民年金などは、全ての納税者・被保険者を公平に扱いべきという公益上の理由で、免責とはなりません。

また追徴課税や刑事罰における罰金・科料は非免責扱い。破産手続開始後の借金も非免責となります。

生命保険・学資保険の解約金は?→金額によっては処分対象になる

本人の生命保険は当然ですが、配偶者の生命保険や子供の学資保険も解約払戻金が20万円以上の場合、財産として処分対象となる可能性があります。

たとえ名義を子供や配偶者にしていたとしても、学資保険は子どもは自ら積み立てることが厳しい、配偶者の生命保険は夫婦の共有財産と判断されれば、実質的には本人の財産として判断されることも。

ただし契約者貸付制度などを利用し、解約したとしても払戻金が20万円以下になるようにすれば、解約を回避できる保険もあります。

子供の養育費は免除される?→払い続ける

公的な支払いではありませんが、「養育費」は非免責債権のひとつ。離婚調停の有無に関わらず「養育費」は親権のない親が支払う義務があると法律で定められています。

そのため、支払う側が自己破産しても「養育費」を払い続ける義務があり、それを怠った場合、受け取り(親権)側が裁判所に申し立て、財産や給料の差し押さえが執行されます。

逆に、受け取り側が自己破産した場合で、養育費を子供名義ではなく親権者名義の口座に預金※しているなら、財産の一部として整理される可能性も否定できません。

※33万円以上なら管財事件となる可能性もある

引っ越しや旅行が自由にできない?→裁判所の許可が必要

自己破産中だと旅行や引っ越しは自由に行えません。実行するには、裁判所の許可が必要です。

旅行は許可が下りないケースは少ないですが、明日から急に旅行に行くことなどができなくなります。

引っ越しでは、マンション・アパートを借りる際は、保証会社の審査が必要です。自己破産後だと審査に落ちてしまう可能性があります。

自己破産経験者の9割近くが弁護士のサポートを受けている

自己破産を申請するため、自身で裁判所に申し立てることは可能です。しかし、個人での書類作成や申請は知識がないと厳しいでしょう。

弁護士に依頼すると費用が発生してしまいます。しかし自己破産経験者の約9割の方が、弁護士のアドバイスやサポートを受けながら申請していますよ!

自己破産に強い弁護士事務所5選

これから紹介するのは自己破産に強い弁護士事務所ばかりです。

依頼にあたり費用面も気になるところですが、分割払いなど臨機応変に対応してくれる事務所もあるので、まずは気軽に相談してみてくださいね。

総合法律事務所 | 法律事務所 | プロテクトスタンス | ユア・エース | 法律事務所 | |

|---|---|---|---|---|---|

| | | | ||

| 相談料 | 無料 | 相談料は何度でも無料 | 何度でも無料(債務整理のみ) | 相談料は何度でも無料 | 相談費用は無料 |

| 連絡手段 | TEL・メール(お問合せフォーム) | TEL・メール(お問合せフォーム) | TEL・FAX・メール(お問合せフォーム) | TEL・メール(お問合せフォーム) | TEL・メール(お問合せフォーム) |

| 自己破産の費用 | 着手金:330,000円(税込)~ 成功報酬:110,000(税込)~ | 着手金:440,000円(税込)~ 成功報酬:0円 事務手数料44,000円(税込) | 着手金:440,000円~※1 | 605,000円(税込)~ | 着手金:220,000円 報酬金:220,000円、他諸経費※2 |

| 相談窓口 | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

※1 任意整理は毎月22,000円から、自己破産と個人再生は毎月44,000円からの分割払いが可能

※2 訴訟の場合、報酬金は回収額の27.5%

弁護士法人サンク総合法律事務所

事務所紹介

「弁護士事務所サンク総合法律事務所」は、自己破産に強い法律事務所です。

初期費用は0円から。着手金などの弁護士費用は分割払いが可能で、「成果報酬」の形を重視して設定しています。

依頼すれば、すぐに債権業者に向けて介入通知書を発送するので、借金の取立ても即日STOP。取立てのプレッシャーから解放されるので、安心して債務整理の方法を考えられますね。

女性弁護士も多数在籍しているので、異性には相談しづらい悩みも話せますよ。

サンク総合法律事務所については下記でも詳しく紹介しています。

[blogcard url=https://ca-rent.jp/media/7701/]

クチコミ

好評な口コミ

実際に約二年間お付き合いさせていただいて。

二度目の自己破産。

しかも今回は免責不許可事項に抵触しての自己破産。

私自身は失礼ながら正直言って無理だろうと思っていました。それでも免責許可いただきました。

結果が得られたので素晴らしい弁護士だと思います。

評価が分かれるのは、弁護士以外の事務方の層が薄いから。

前線でやっている事務方はそれなりの知識や経験があるのだろうけど、いざそれが不在になり「代わりにお受けします・・・」ってやつのレベルの低さったら・・・

そのレベルの低い事務方に当たってしまった依頼人は低評価を付けざるを得ない。そしてそれが事務所全体のイメージにつながらる。

しかし冒頭に言いましたように、しっかりと結果を持ってくる優秀な弁護士事務所です。

リザルトまでのプロセスは気にしないで(笑)

徳永啓さん

- 出典:Google

債務整理に関して電話相談をしました。

私の居住地や現在の就業状況などから、依頼には至らなかったのですが、対応して下さった女性の気遣い、配慮が本当に有難くて、不安と緊張で押し潰されそうだった自分の気持ちを落ち着かせていただきました。

今後、法律に関する相談が発生した時には、まずはこちらに電話相談しようと思います。

誠実・丁寧・優しい対応で、絶望的になり全てを投げ出そうと考えていた気持ちが少し前向きになり、出来る事を一つ一つ進めていこうと考えられるようになりました。

GOODMORNING! GOODMORNINGさん

- 出典:Google

不評な口コミ

こちらで債務整理の関係でお世話になってますがもう打ち切られます。

理由は私に非はありますが……実は先月で前に勤めてた職場を退職してしまい収入がなくなって支払いの関係で相談したく何度か電話をかけてるのですが全く繋がらないです。

集金担当?の番号が来ますがそこに何度も折り返し電話かけてますが全く繋がりません。

もちろん、私が悪いです。自己破産あるいは自殺で考え込んでる段階です。

實藤瑠美さん

- 出典:Google

※口コミはすべて原文のまま掲載しています。

実績豊富な事務所だけあり、依頼した結果は満足だったという声が多い口コミが多数見られました。

しかし電話が繋がらないなどイマイチだった声もあげられています。電話が繋がらない場合は、時間を変えて再度連絡するかメールなどの他の手段を使ってみましょう。

事務所情報

| 正式名称 | 弁護士法人サンク総合法律事務所 |

|---|---|

| 代表者 | 樋口 卓也 第二東京弁護士会 第29906号 |

| 所在地 | 東京都中央区八丁堀 |

| 拠点 | 東京都 |

| 連絡手段 | ▼電話 0120-281-739※平日:9:00-21:00 ▼メール(お問合せフォーム) ※24時間受付 ▼LINE登録 なし |

| 公式ホームページ | https://thank-law.jp/ |

| 費用 | 相談料:無料 |

べリーベスト法律事務所

出典:べリーベスト法律事務所

事務所紹介

国内外問わず法律業務を行う「ベリーベスト法律事務所」。もちろん自己破産などの債務整理の経験も豊富です。

書類を送付する際にも、第三者に債務整理関係の書類だということが分からないよう、真っ白な封筒で送るなど気遣いも人気ポイントの一つ。

メールや電話からでも相談ができるので、24時間265日全国どこからでも相談できます。費用も無料なので、自己破産で悩んでいる方は一度連絡してみてはいかがでしょうか。

ベリーベスト法律事務所については下記でも詳しく紹介しています。

[blogcard url=https://ca-rent.jp/media/10305/]

口コミ

好評な口コミ

電話での相談でしたが遅い時間や土日祝日も受け付けしており対応も丁寧でストレスを感じる事無く相談する事ができました。

他の法律事務所では断られたのですがベリーベストではすんなり引き受けてていただき解決する事ができました。

家族全員大変感謝しています。

どうもありがとうございました。

石丸正さん

- 出典:Google

他の法律事務所にも相談して断られたし、どうせムリだろう。って諦めてませんか?

その悩み、ベリーベストならなんとかしてくれます。ベリーベストは唯一「やりましょう」と言ってくださいました。弁護士の方やスタッフの方の対応は本当に丁寧で安心してお任せすることができました。

ようやく、もっと長生きできたはずの母の無念を晴らせました。心から感謝しております。

まことさん

- 出典:Google

不評な口コミ

60分の無料相談を利用させていただきました。

事務の方も丁寧で、担当の弁護士さんも親身に話を聞いてくださり、とてもほっとしました。

短い時間の中でも、こちらの状況を的確に把握してやるべきことを整理していただきました。

料金についてもきちんと説明していただき、不安なく依頼することを決めることができました。

ただ、正式な依頼契約にあたってのご連絡が少し遅いように感じたため、星1つ減らしています。

NYさん

- 出典:Google

丁寧な回答と対応でとても良くしてもらったと思っています。

ただ最初に依頼の連絡をしてから裁判、判決迄と1年以上かかっているので(それが普通かどうかはわかりませんが)

もう少し間々で説明の連絡がほしかったです。

裁判となると色々不安で待ち続けるしかないので。

千春さん

- 出典:Google

※口コミはすべて原文のまま掲載しています。

他の事務所では断られたが、べリーベストでは快く引き受けてくれた口コミがあり規模が大きな大手事務所だということがわかります。

反対に連絡が遅く感じることがある、もう少し説明が欲しかったなどの声もありますが、対応や依頼については満足されている方も多く、実績が多数あることが伺えます。

事務所情報

| 正式名称 | ベリーベスト法律事務所 (Verybest Law Offices) |

|---|---|

| 代表者 | 荻原 達也 ※第一東京弁護士会所属 |

| 所在地 | 東京都港区六本木 |

| 拠点 | 全国52拠点・海外2拠点 |

| 連絡手段 | ▼電話 0120-170-316(24時間受付) ▼メール(お問合せフォーム) ※全国対応受付ダイヤル(通話料無料) ▼メール(お問合せフォーム) ※24時間OK ▼LINE登録 なし |

| 公式ホームページ | https://www.vbest.jp/ |

| 費用 | 相談料は何度でも無料 事務手数料44,000円(税込)/1案件 |

弁護士法人プロテクトスタンス

事務所紹介

住宅ローンが払えない、債権者から訴えられたなどの悩みがある方は「弁護士法人プロテクトスタンス」に依頼してみてはいかがでしょうか。

相談料は無料なので、自己破産などお金に関する悩みも気軽に話せますよ。

法律相談実績30,000件以上と経験豊富な弁護士がしっかりとサポートしてくれますよ。

弁護士法人プロテクトスタンスについては下記でも詳しく紹介しています。

[blogcard url=https://ca-rent.jp/media/10740/]

口コミ

好評な口コミ

非常に良かったです。

何より不安部分をわかりやすい説明で解消をして頂きました。

その後はどのように解決していくかの道筋と期間をしっかりと説明して頂き、「こちらは質問への回答や提出物」を滞りなく提供すれば、任せて安心であると依頼前に感じることができる会社でした。

安心して相談と依頼をして良い会社かと思います。

hideki mogiさん

- 出典:Google

以前お世話になりましたが、とてもテキパキと進めて頂いたので助かりました。こちらからの質問に対しての返信も早く、回答もクリアでした。

ありがとうございました。

AmyTさん

- 出典:Google

不評な口コミ

大手かと思い安心出来るかなと、さらに夜も電話が通じるのでお願いしたのが間違いでした。

破産依頼しました。分割で支払い、半分入金が終わる頃に破産申立をしますと契約時に言われましたが、ほぼ満額入金するまで何もしてもらえず。さらにその間に月を跨ぐので書類を追加、追加で申立すらしてもらえず。

1度、2度電話に出れず折返しが遅くなると、辞退しますと手紙。

結局1年近くかかり、何も出来ず打ち止め。その間に債権者から裁判を起こされ差押になり、その事も伝えてもほぼ他人ごと。

結局他の弁護士さんに依頼したら2ヶ月半で申立までしてくれました。

良く考えた方が良いです。

人獣ぷーさん

- 出典:Google

※口コミはすべて原文のまま掲載しています。

良い口コミではテキパキと案件を進めていってくれた声が目立ちます。

連絡取れず辞退された悪い口コミもありました。電話やメールなど連絡が取れる時間帯を把握してから依頼するのがおすすめです。

事務所情報

| 正式名称 | 弁護士法人プロテクトスタンス Protectstance Legal Professional Corporation |

|---|---|

| 代表者 | 五十部 紀英(いそべ としひで) |

| 所在地 | 東京都千代田区有楽町 |

| 拠点 | 全国8拠点・海外1拠点 |

| 連絡手段 | ▼電話 0120-915-464 平日9:00~21:00 土日祝 9:00~19:00 ▼FAX 03-6268-9518 ▼メール(お問合せフォーム) ※24時間受付 ▼メール(お問合せフォーム) ※24時間OK ▼LINE登録 なし |

| 公式ホームページ | https://protectstance.com/ |

| 費用 | 相談料は何度でも無料 |

弁護士法人ユア・エース

出典:弁護士法人ユア・エース

事務所紹介

債務整理・借金問題に関する無料相談窓口を24時間365日開設している「弁護士法人ユア・エース」。自己破産など債務について相談したい人にはピッタリな事務所です。

債務整理を得意とする弁護士が多数在籍。相談実績も17万件以上と経験も豊富なので、安心できますね。

依頼費用も分割払いにも対応しているので、まとまったお金を一度に払えない方にもおすすめです。

弁護士法人ユア・エースについては下記でも詳しく紹介しています。

[blogcard url=https://ca-rent.jp/media/10971/]

口コミ

好評な口コミ

コロナ禍で仕事が減り、今迄スレスレで返済していた状況が呆気なく破綻しました。借入先に返済期限の延長をお願いし猶予を得た後金策に走りましたが、上手くいくわけもなく…。どうしたものかと頭を抱えていた時、こちらの借金減額シミュレーターに出会いました。ポチッとしたらサッと解決へのアドバイスをいただけあっという間に生活再建の道を歩けるようになり地獄に仏、蜘蛛の糸が垂れてきた〜離してなるものか、と思ったものです。

丁寧な連絡対応をしてくださる事務の方、解決に向けて伴走してくださる弁護士さん。本当に良い方々に恵まれたと感謝しております。これからも頑張っていきますのでどうぞよろしくお願いいたします。

武藤恵さん

- 出典:Google

カードローン債務整理を依頼しましたが、相談→手続きまでが非常に迅速でした。その後の電話対応、メール対応も非常に丁寧です。出張面談もとても手早くきちんとした説明を最後まで行っていただきました。

こんがりラージャンさん

- 出典:Google

不評な口コミ

何度かやり取りをして契約しますとなりました。面談するので事務所まで来てくださいと言われました。精神的な病気があり行けない事を告げたら契約はやっぱり出来ないとのこと。ホームページには事務所に面談に来れない人とは契約はしませんと記載はあったか?

もしかしたら見逃したかも?

期待していただけにガッカリしました。

Maru Saiさん

- 出典:Google

弁護士ってどこも一緒なのかな?感じが悪い訳ではなくて、質問したくても、質問しづらいみたいな、そんな感じがしました。

ゆみこさん

- 出典:Google

※口コミはすべて原文のまま掲載しています。

相談から手続きまでスムーズに進んだ声があり、債務整理を得意とする事務所だとわかりますね。

悪い口コミとしては、事務所での面談が必要なことや弁護士に質問しづらかったという声が上がっています。契約に関しても利用者側も事前に把握しておくようにしましょう。

事務所情報

| 正式名称 | 弁護士法人ユア・エース |

|---|---|

| 代表者 | 正木 絢生(第二東京弁護士会) |

| 所在地 | 東京都中央区日本橋堀留町2-3-14 堀留THビル10階(2階受付) |

| 拠点 | 東京都・福岡県 |

| 連絡手段 | ▼電話 0120-951-408 受付時間9:00~18:00(土日・祝日・年末年始を除く) ▼ウェブからのお問合せフォーム 24時間受付 |

| 公式ホームページ | https://amane-law.or.jp/ |

| 費用 | 相談料は何度でも無料 |

東京ロータス法律事務所

出典:東京ロータス法律事務所

事務所紹介

「東京ロータス法律事務所」は債務整理に特化している法律事務所です。

受任件数は6,000件を越えるなど債務に関する経験が豊富。自己破産にもしっかりと対応してくれますよ。

無料相談も実施しているので、お金がないから相談できないと悩んでいる方も一度問い合わせてみましょう。

口コミ

好評な口コミ

過払い請求でお世話になりました。

既に完済済みのキャッシングを試しに依頼しましたが、結構戻ってきました。

宝くじ気分で、戻ったらラッキー程度に思ってたので嬉しかったです。

手数料等安く、安心してお任せできました。

殆どが、電話のやりとり。郵送書類等一回。

現地事務所に一回行きましたが、遠方の方は相談できるとの事。

当方、訴訟など無かったので、訴訟する場合は、これに限らないと思いますが、弁護士のプロ根性は感じられると思えます。

追記、返済金が戻るまでのトータルの日数は、約半年ぐらいでした。

訴訟あると更に伸びるとのこと、その場合のシュミレーションもしてくれましたが、大差ないので訴訟しませんでした。

Bleu Montさん

- 出典:Google

私は森さんという方に電話相談受けてもらいました。

とても分かりやすくメリット、デメリットをお話くださって相談してよかったと安心しました。

今まで相談してきたどこの誰よりもロータスの森さんは優しく丁寧な対応でした。

今後ともよろしくお願いします。

ありがとうございました。

good fellowsさん

- 出典:Google

不評な口コミ

電話対応が酷い、相談してるだけで厳しい厳しいと…アクションする前から否定的で他の事務所さんに相談されては?って何なんですかね。

ガッカリですわ。

へっぽこクロードさん

- 出典:Google

※口コミはすべて原文のまま掲載しています。

相談の際にメリット・デメリットの紹介や手数料の安さが利点として紹介されています。

反対に電話対応が悪いという声が多く見られました。

事務所情報

| 正式名称 | 弁護士法人 東京ロータス法律事務所 |

|---|---|

| 代表者 | 永安 優人(東京弁護士会 No.44304) |

| 所在地 | 東京都台東区 |

| 拠点 | 全国※日本全国無料出張実施 |

| 連絡手段 | ▼電話 0120-316-715(無料) ※平日:10:00~20:00 / 土日祝:10:00~19:00 ▼メール(お問合せフォーム) |

| 公式ホームページ | http://tokyo-lawtas.com/ |

| 費用 | 相談費用は無料 |

費用や手続きの流れ

自己破産が同時廃止事件となるか、管財事件となるかの基準は財産の有無です。しかしながら借金と財産の状況は一人ひとり異なるため、自己破産手続きをされる方の9割近くが弁護士の手助けを借りています。

自宅の査定額、退職金の見込額、自動車売却後のローン残高、預金額などの財産整理だけでなく、債権者とのやり取りなども弁護士に任せることが可能です。

それでは同時廃止手続きと管財手続きの概要を解説していきます。

同時廃止手続き

※引用:破産法216条1項

債務者に財産がない、免責不許可事由に当たらない場合に裁判所によって「同時廃止事件」であると判断されます。

この場合の財産とは、東京地裁では現金33万円以下、もしくは自由財産の99万円以下や拡張財産と認められた区分以上の財産がない場合。

自己破産手続きを裁判所に申し立て、それを裁判所が開始決定したと同時に手続きが終了する(自己破産が認められる)ため、「同時廃止」とされています。

管財・少額管財

管財事件となった場合、その手続は申し立てから免責許可の決定が下るまで、上記のように少なくとも10段階あり、手続きに必要な期間は通常半年、長くて1年はかかると言われています。

さらに弁護士から管財人に引き継がれる際、「引継予納金」が必要となり、これが高額です。個人の自己破産申し立てでは引継予納金が高すぎる場合があり、予納金のために生活再建の目処が立たなくなるのは本末転倒。

そのため、引継予納金を抑えられる「少額管財事件」があり、裁判所によりますが債権者の数や借金の内容が比較的少ない場合は少額管財事件として扱われます。

自己破産の種類によって裁判所費用は異なる

財産の有無によって同時廃止か管財かが変わりますが、どちらにせよ自己破産に掛かる費用は高め。とはいえ、「自己破産するお金もない…」と諦める必要はありません。

法テラス※の利用や分割払いなど、お金に余裕がない方でも費用を捻出するためのシステムは揃っています。

※「法テラス」とは、法制度や弁護士会などの情報提供から、弁護士費用の立替などを行う。国家よって設立された「日本司法支援センター」のこと。

| 同時廃止事件 | 少額管財事件 | 管財事件 | |

|---|---|---|---|

| 裁判所費用※1 | 1~3万円 | 諸経費+引継ぎ予納金20万円~ | 諸経費+引継ぎ予納金50万円~ |

| 弁護士費用※2 | 30万円前後 | 30万~50万円前後 | 30万~80万円前後 |

| 合計 | 30万円~ | 50万円~ | 80万円~ |

※1:申立手数料1,500円+予納郵便切手代3~4千円+官報公告費18,543円(裁判所による)+引き継ぎ予納金200,000万円~(金額は裁判所による。同時廃止の場合は不要)など

※2:参考金額は1例であり、金額は弁護士事務所による。着手金が必要な場合も多い。

実は引継予納金を抑えるのも弁護士のサポート有りき!債務者に処分すべき財産が合った場合、弁護士なら「少額管財」に持ち込むことができます。

そもそも裁判所に自己破産の申し立てをする前に、どれほど財産を処分する必要があるのか、自由財産はどこまで認められるかなどの見極めは素人では難しいもの。弁護士と相談しながら最もよい方法を模索していくのがベストですよ。

【まとめ】債務整理は弁護士としっかり相談してから申請を

自己破産のさまざまな制約やデメリット、高額とされる費用は安易な申し立てを防ぐ機能もあります。そのため債務整理の最終手段とされますが、どうしても借金返済の目処が立たないという方には生活の再建ために合理的かつ合法的な手段です。

ここで「自己破産」についておさらいしておきましょう。

自己破産について

- 借金で苦しいなら、まず他の債務整理の手段が取れないか確認する

- 「自己破産」は生活再建のためで、借金を繰り返すためではない

- 税金・年金・保険金・追徴課税・養育費は免責されない

- 法律上、社会的な制裁は受けない

- 不動産・車などの財産がある場合は、換金され債権者に分配される

- 処分される財産は本人名義のもの

- 配偶者がいる場合、共有財産は処分対象

- 裁判費用・弁護士費用がかかる

- それでも弁護士のサポートがあったほうがよい

家族の迷惑になる…世間の評判が気になる…という思いで自己破産に踏み切れないことも理解できますが、返しきれない借金で苦しんでいるなら、なるべく早い生活再建、収支バランスの回復のためにも「自己破産」を躊躇することはありません。

「自己破産」の概要を踏まえつつ、弁護士さんとよく相談しながら、債務の整理をしていきましょう。

裁判所により自己破産が認められる条件

※詳細は下記参照