【不動産投資の基礎知識】利回りの基本と収支シミュレーションの手順ガイド

不動産投資に興味はあるけれど、「利回り」がなんなのかよく分からない…と悩んでいませんか?

利回りは、投資物件の収益性を比べて買うかどうかを判断する、大切なものさしの一つです。意味と仕組みが分かれば物件選びはぐっとラクになりますが、最初は専門用語が多くて戸惑いますよね。

そこで本記事では、利回りの基本から表面利回り・実質利回りの計算方法までやさしく解説します。

さらに、利率(ローン金利)との違い、利回りを使った収支シミュレーション、物件比較のコツまで紹介します。

最後まで読めば、物件の収益性を判断するための基本が分かり、不安がスッと軽くなるはずです。

※本記事は一般的な情報提供を目的としており、特定の物件購入を勧誘するものではありません。不動産投資には、空室、賃料下落、修繕費、金利上昇、価格下落などのリスクがあります。

不動産投資の利回りとは何か?金利との違いを理解しよう

『利回り』とは、ざっくり言うと『1年間で得られる収入を、投資した金額で割った割合』のこと。

たとえば、こうイメージしてみてください。

- 100万円投資して、1年間で5万円の利益が出れば利回りは5%

- 100万円投資して、1年間で10万円の利益が出れば利回りは10%

つまり、利回りが高いほど、投資額に対する年間収入の割合は大きく見えます。

ただし、実際の手取りは空室や経費、税金で変わります。

※ ここでの利回りはあくまで一般的な考え方の説明であり、実際の不動産投資では空室や経費、税金などで手取りは変わります。後述の「実質利回り」もあわせてご確認ください。

まずは、よく混同される「金利」との違いから見ていきましょう。

利回りの基本:投資の「収益率」を示す指標

利回りは、投資したお金に対してどれだけ収益が見込まれるかを表す割合です。

数字が高いほど収益性の目安は高く見えますが、リスクや経費もあわせて確認する必要があります。

不動産投資なら、主に年間家賃収入をもとに物件ごとの利回りを計算し、どの物件を買うか比べるときの判断材料にします。

利回りは割合(%)で表します。

金利(利率)の基本:貸した・借りたお金に対する利息の割合

| 金融商品の例 | 借りる側(利息を払う) | 貸す側(利息をもらう) | 高金利・低金利どっちがいい? |

|---|---|---|---|

| 銀行の預金 | 銀行 | 口座にお金を預ける人 | 高金利(もらえる利息が増える) |

| 銀行ローン | ローンを申し込んだ人 | 銀行 | 低金利(最終的な返済額が減る) |

金利は、お金そのものをやり取りする金融商品(預金やローンなど)で使う言葉です。

お金を借りた側は、貸した側に利息を払います。このとき、借りた元のお金(元本)に対して、どれくらいの割合で利息を払うかを示すのが金利です。

金利が高い方が得なのか低い方が得なのかは、自分が借りる側か貸す側かで変わります。表記はこちらも割合(%)です。

似た言葉に「利率」があり、意味は金利とほぼ同じ。「年利率2%」のような厳密な数値を扱う場面で使われ、「金利」はもう少し抽象的・一般的な言い方になります。

また「利息」と「利子」もほぼ同じ意味ですが、「利子」は借りる側の視点で使われることが多いです。

不動産投資で出てくる「金利」は、主に不動産投資用ローンの利率のこと。投資家はお金を借りる側になるので、基本的に金利は低い方が有利です。

不動産投資における利回りと金利の違い

| 利回りと金利 | 高低どっちがいい? | 解説 |

|---|---|---|

| 物件の「利回り」 | 高 (収入に関連) | 物件価格に対してどれだけの家賃収入を得られるかを表す 収益性の目安は高く見えるが、あまりに高いとリスクも |

| 不動産投資用ローンの「金利」 | 低 (支出に関連) | ローンの返済額に追加で金融機関に払う「利息」の高さを表す 低いと返済総額が減り、手元に残る金額は増える |

不動産投資の利回りは「収入に関する指標」、利率(ローン金利)は「支出に関する指標」です。

他の条件が同じなら、利回りが高い物件ほど年間家賃収入の割合は大きく見えます。

一方、ローンを組んで投資する場合、金利が高いと利息も増え、最終的に返済する総額がふくらみます。

不動産投資では利回りと利率のどちらが重要?

収益性を判断する場面では利回りは重要な指標の一つ。ただし、ローンを使う場合は利率もしっかり見ておく必要があります。

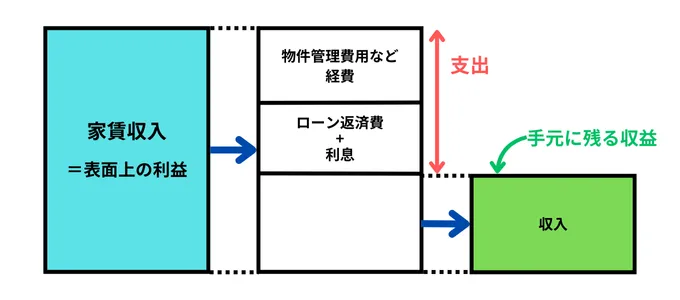

家賃収入のすべてが手取りになるわけではありません。そこから利息を含めたローン返済費や必要経費を差し引いた残りが、自分の収入になります。

他の条件が同じなら、利回りが高いほどリターンは大きくなります。ただし、空室・修繕・賃料下落などの前提が変われば結果も大きく変わります。

だからこそ、物件を選ぶときはまず利回りに注目します。

同時に、ローンの金利が高ければ毎月の返済額も増え、手元に残るお金は減っていきます。

経費とローン返済が家賃収入を超えてしまえば赤字。だから利回りに注目しつつ、ローン金利も合わせて考えるのが大切です。

表面利回りと実質利回りの計算方法と具体例

不動産投資の物件選びで使う利回りには、大きく「表面利回り」と「実質利回り」の2種類があります。

| 利回りの種類 | 計算方法 | 用途 |

|---|---|---|

| 表面利回り | 物件価格に対する年間家賃収入の割合 | 物件自体の収益性をざっくり示す |

| 実質利回り | 物件価格に対する実際の手取り収益の割合 | より実態に近い収益性を示す |

よく目にする「表面利回り」と「実質利回り」、それぞれの使い方と計算式を見ていきましょう。

表面利回りの計算式と例

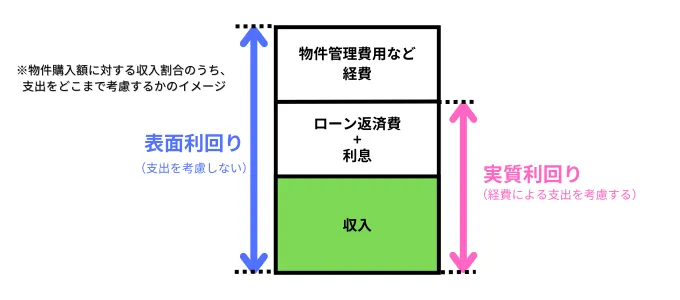

表面利回り(グロス利回り)は、物件価格に対する年間家賃収入の割合のこと。

税金や管理費などの経費は計算に入れません。そのため、物件の表面的な収益力をざっくり把握するための指標になります。

表面利回り(%)=(年間満室想定家賃収入(共益費・水道光熱相当・フリーレントを除く)÷ 物件価格)×100

たとえば、購入価格1,500万円、年間家賃収入120万円の物件なら、計算はこうなります。

120万円 ÷ 1,500万円 = 0.08

表面利回りは8%

※満室想定の年間家賃収入を用い、共益費・フリーレントは除外しています。実際の運用では空室や賃料の変動で数字が変わるため、あくまで目安としてご確認ください。

実質利回りの計算式と例

実質利回り(ネット利回り)※1は、年間家賃収入から管理費や固定資産税などの必要経費を差し引いた手取り収益と、物件価格を比べた割合です。

※1 ここでの実質利回りは、ローンの元利返済・所得税/住民税・減価償却の税効果は含みません。これらを踏まえた手取りは、後述のCoCリターンやキャッシュフローで確認します。

表面利回りより実態に近く、物件の収益性をよりリアルに測るのに役立つ指標です。

実質利回り(%) =(NOI〔年間家賃収入 − 空室損失 − 運営費(管理・修繕・固定資産税・火災/地震保険 等)〕 ÷ 取得総額〔物件価格+購入時諸費用(仲介・登記・不動産取得税 等)〕)×100

たとえば、取得総額1,500万円(物件価格+購入時諸費用を含めた額と仮定)、年間家賃収入120万円・年間経費30万円の物件なら、こう計算します。

(120万円 – 30万円) ÷ 1,500万円 = 0.06

実質利回りは6%

※ローン返済・所得税/住民税は含みません(キャッシュフローやCoCリターンで評価します)。経費や空室率の前提でも結果は変わるため、自分のケースに置き換えて試算してみてください。

実質利回りは火災保険料や管理委託会社への委託料などの経費で変わるので、同じ物件でも管理契約の内容しだいで数字が変わってきます。

表面利回りと実質利回りの比較

表面利回りと実質利回りは計算方法が違うので、同じ物件でも数値に差が出ます。

同じ物件(取得総額1,500万円、年間家賃収入120万円)で計算した、それぞれの利回りを比べてみます。

| 表面利回り | 実質利回り | |

|---|---|---|

| 年間ローン返済額 | 考慮しない | 考慮しない |

| 年間経費 | 考慮しない | 30万円 |

| 利回り | 8% | 6% |

このように、表面利回りは経費や税金を考えない指標、実質利回りはそれらを考えた指標です。

「表面利回りは高いけれど、管理費がかさんで実質利回りは低い」というケースもあります。だからこそ、不動産投資の収益性を正しくつかむには、実質利回りを必ず確認しましょう。

実際の不動産投資ではローンを組むのが一般的なので、「自己資金をいくら入れて、どれだけリターンが返ってくるか」を知ることも大切です。

これを把握するための指標が、「キャッシュオンキャッシュリターン(CoCリターン)」。

ローンの返済額は人によって違うので物件同士を客観的に比べるには向きませんが、自分のリターンを測るときに頼りになります。

CoCリターン(%) = (年間家賃収入 – 年間経費 – 年間ローン返済額) ÷ 自己資金 × 100

CoCリターンは「実際に投じた自己資金に対して、年間でどれくらい戻ってくるか」を示す指標。

自己資金を多く入れれば数字は下がり、ローンの割合を増やすと上がる傾向があります。

利回りを使った収支シミュレーションの方法

投資用不動産を買うなら、必ず収支シミュレーションをしてみましょう。

初心者でも、次のステップに沿って計算すれば物件の収益イメージをつかめます。

物件情報を集める

購入予定の物件価格、毎月の家賃(年間家賃収入に換算)、おおよその管理費・修繕積立金、固定資産税などをリストアップします。

表面利回りを計算

年間家賃収入 ÷ 物件価格 × 100で表面利回りを出します。

まずは経費を考えない、純粋な収益性をチェックしましょう。

年間経費を合計する

管理費や修繕積立金の年額、固定資産税、火災保険料など見落としがちな経費もしっかり洗い出します。

空室リスクがある場合は、想定空室期間の家賃(例:年間1ヶ月分)も経費として計上しておくと安心です。

実質利回りを計算

(年間家賃収入 – 年間経費) ÷ 取得総額 × 100で実質利回りを出します。

経費込みで、どのくらいの利回りに落ち着くかを把握しましょう。

分母には取得総額=物件価格+購入時諸費用を入れることで、計算式そのものに一貫性が生まれます。

ローン利用時は返済も考慮

ローンを使う場合は、毎月の返済額(うち利息部分)を計算し、家賃収入でどこまでカバーできるかを確認します。

特に年間利息額を出して、さきほどの実質利回りと見比べてみましょう。

あわせて、イールドギャップ(ネット利回り−借入金利)とDSCR=NOI÷年間返済額もチェックします。

《返済安全性の目安》

- DSCR=NOI÷年間返済額(1.0を下回ると、NOIだけでは年間返済額をカバーできない)

- 返済比率=年間返済額÷年間家賃収入(低いほど余裕がある)

- イールドギャップ=ネット利回り−借入金利(プラス幅が小さいと、金利上昇や空室で一気に赤字化しやすい)

キャッシュフローをシミュレーション

最後に、年間家賃収入 – 年間経費 – 年間ローン支払いを計算し、手元にいくら残るかをシミュレーションします。

プラスなら黒字運用、マイナスなら持ち出しが必要になるので注意しましょう。

複数シナリオで比較

金利上昇や空室期間が伸びるケースなど、変動要素を加えたシナリオも考えてみましょう。

余裕を持った計画を立てておけば、想定外の事態にも落ち着いて対応できます。

このステップを踏めば、物件購入前に収益性とリスクを数字で把握できます。

細かい計算に慣れないうちは、相談内容に応じて不動産会社、宅地建物取引士、ファイナンシャル・プランナー、税理士などに相談するのもおすすめです。基礎を知っておけば、自分でも客観的に判断しやすくなります。

物件選びで利回りを見る際の注意点

利回りは便利なものさしですが、高利回りの数字に惑わされると思わぬ落とし穴にハマることもあります。

物件選びでは、次のポイントに注意しましょう。

広告の利回り=表面利回りがほとんど

不動産広告に載っている利回りは、多くの場合、経費を差し引いていない表面利回りです。

※不動産広告で「利回り」と表示する場合、表示規約では「1年間の予定賃料収入の取得対価に対する割合」である旨、予定賃料収入が確実に得られる保証ではない旨、公租公課その他維持費控除前である旨を明示することとされています。

その数字をうのみにせず、「実際にはどれくらい経費がかかるのか」を必ず確認しましょう。

- 管理費・修繕積立金(マンションの場合)

- 固定資産税・火災保険料

- 賃貸管理会社への手数料

- 空室期間の損失

など、考慮すべき経費は多岐にわたるので見落としに注意です。

利回りが高すぎる物件はリスクがあるかも

周辺相場や同じエリア・築年数の物件と比べて高すぎる利回りの物件には、何かしら理由がある場合があります。

立地が極端に悪い、建物が老朽化しているなどリスクが高く、販売価格そのものが安く設定されているケースが多いのです。

こういう物件はパッと見の数字こそ良いものの、実際は空室期間の損失や修繕費がふくらみがち。実質利回りで見ると小さくなることが多いので要注意です。

築年数と将来の修繕コスト

築古物件は表面利回りが高めに出やすい一方で、将来の修繕費や空室リスクも高まります。

築年数が古く設備も古いままだと新しい入居者が決まりにくく、老朽化に伴う修繕やリノベーションにも大きな費用がかかります。こうした将来コストは、表面利回りの数字には現れません。

不動産は長期で持つもの。将来どんなリスクがあるかまで含めて、総合的に判断しましょう。

ローン返済計画も含めて検討

自己資金で買う場合とローンを組む場合では、同じ表面利回りでも手元に残る金額は変わってきます。

利回りだけでなく、毎月の返済額や金利変動リスクも踏まえて、収支のバランスを確認しましょう。

利回りを基準にした物件比較のやり方

候補物件が複数あるとき、利回りは比較検討の強い味方になります。

購入を見据えて物件を選ぶなら、次のように比べてみましょう。

候補物件の表面利回り・実質利回りを算出

まず、各物件の表面利回り・実質利回りをそれぞれ計算します。

同じ基準で数字を出せば、単純な収益性を横並びで比較できます。

利回り以外の条件も整理

利回りが近い物件同士なら、立地(駅距離や周辺の需要)、築年数、間取り・広さ、賃貸需要、価格帯などの条件も比べます。

利回りだけでは見えない魅力やリスクを洗い出しましょう。

投資目標に照らして判断

自分の投資目標(家賃収入で長期の安定収入狙いか、短期の売却益狙いか など)に合うかも考慮します。

たとえば、長期安定収入を重視するなら、多少利回りが低くても空室リスクの低い物件を選ぶ、といった判断です。

シミュレーション結果で最終比較

各物件で先ほどの収支シミュレーションを行い、年間手残りやCoCリターン(自己資金に対するリターン)を見比べます。

シミュレーションをベースにすれば、より現実的な比較ができます。

このように利回りを最初の目安にしつつ、総合的に物件の良し悪しを比較していきましょう。

利回りはあくまで指標の一つですが、同じ条件で揃えて算出することで客観的に比較できるのが強みです。

最終的には利回りの数字と実際の物件状況の両方から、納得できる一件を選ぶのが大切です。

【Q&A】不動産投資の利回りの疑問に答える

ここまでの内容を、Q&A形式でまとめました。

まとめ|利回りを正しく理解して自分に合った投資判断につなげよう

不動産投資で気にするべき指標として、「利回り(物件の収益性を示す)」と「金利(不動産投資用ローンの利率)」があります。

そして、物件選定で重要な利回りには2種類の計算方法があります。

- 表面利回り…物件そのものの収益性

- 実質利回り…物件管理にかかる経費まで考えた、より実態に近い収益性

物件を比較するときは、表面利回りと実質利回りの両方を踏まえ、さらに投資用ローンの返済計画もあわせて総合的に判断することが大切です。

細かいシミュレーションは、相談内容に応じて宅地建物取引士、ファイナンシャル・プランナー、税理士などに相談するのもおすすめですが、利回りの計算方法を知っておけば、

といった確認を主体的にできるようになり、数字に踊らされない不動産投資に近づきます。

引用・出典一覧

- [1] 不動産公正取引協議会連合会|不動産の公正競争規約|PDF|公式度:一次情報|更新日または公表日:PDF内に明示なし|取得日:2026年05月14日 JST|不動産の公正競争規約

- [2] 国民生活センター|20歳代に増える投資用マンションの強引な勧誘に注意!|PDF|公式度:一次情報|公表日:2019年03月28日|取得日:2026年05月14日 JST|20歳代に増える投資用マンションの強引な勧誘に注意!

- [3] 消費者庁|サブリース契約に関するトラブルにご注意ください!|Web|公式度:一次情報|更新日または公表日:ページ上に明示なし|取得日:2026年05月14日 JST|サブリース契約に関するトラブルにご注意ください!

- [4] 消費者庁|表示規制の概要|Web|公式度:一次情報|更新日または公表日:ページ上に明示なし|取得日:2026年05月14日 JST|表示規制の概要

※本記事の情報は作成時点のものです。金利・手数料・制度内容は変更される場合があります。最終的な判断は公式情報をご確認のうえ、必要に応じて専門家(弁護士・司法書士・税理士・ファイナンシャルプランナー・保険募集人・宅地建物取引士等)へご相談ください。