クレジットカードのキャッシング枠はどういうもの?現金を手にする方法と注意点

更新日:2026年3月5日

そんなとき、手元のクレジットカードにキャッシング枠が付いていれば、ATMや振込でお金を用意できることがあります。

ただしキャッシングはあくまで借入

ショッピングの1回払いとは別の仕組みで、使った日数に応じて利息がかかるため、便利さだけで使うと「思ったより返済額が増えた」と感じやすい点には注意が必要です。

しかも、同じクレジットカードでも「ショッピング枠」と「キャッシング枠」は役割が違います。

買い物に使う枠と、現金を借りる枠を混同すると、使えると思っていたのに使えなかったり、想定外のコストが発生したりします。

この記事では、キャッシング枠の意味、現金を手にする方法、利息の考え方、返済のコツ、そして使う前に知っておきたい注意点まで、初めての方にもわかるように整理してお伝えします。

本コンテンツは一般的な情報提供であり、特定のカードや借入れの勧誘または個別の資金計画に関する助言を目的とするものではありません。借入れの可否、利用可能枠、金利、手数料、返済方法、審査基準は、カード会社、カード種別、審査結果、利用状況により異なります。返済が遅れた場合は遅延損害金が発生し、支払いの遅れの内容が信用情報に事実として反映されることがあります。利用前に必ず会員ページ、規約、最新の公式案内をご確認ください。

先に結論

- キャッシング枠は、クレジットカードで現金を借りられる上限額です。多くのカードでは、ショッピング枠などとあわせた総枠の中に含まれます。

- キャッシング枠が設定されていなければ現金は引き出せません。後から設定を申し込める場合がありますが、審査があります。

- 現金を手にする方法は、主に会員ページなどからの振込かATMでの引き出しです。

- キャッシングの利息は日数に応じて増えます。返済までの日数が短いほど、支払総額は抑えやすくなります。

- 返済が遅れると、遅延損害金が発生する場合があり、支払いの遅れの内容が信用情報に事実として反映されることがあります。

- 現金が必要だからといって、ショッピング枠の現金化に手を出すのは危険です。トラブルや不利益につながるおそれがあります。

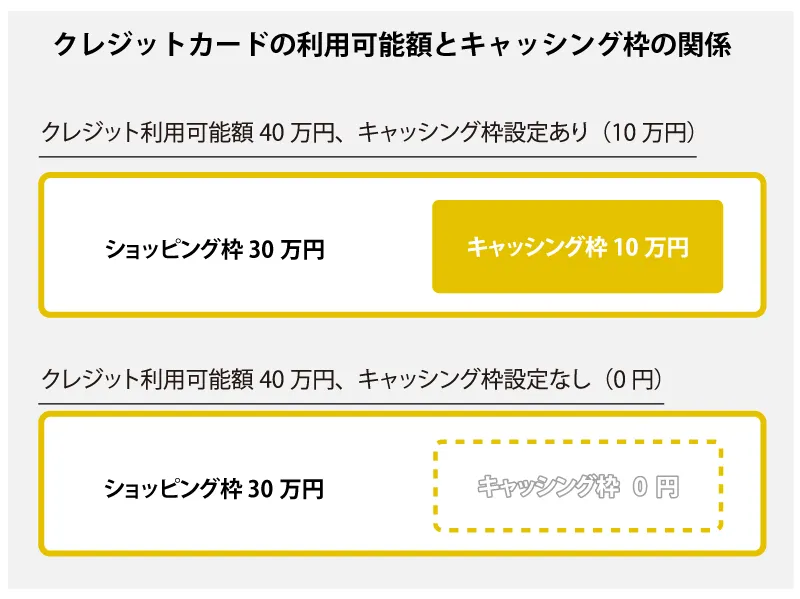

キャッシング枠とはクレジットカードで現金を借りるための枠

キャッシング枠とは、クレジットカードに設定された「現金を借りるための利用可能額」のことです。

ここで大切なのは、キャッシング枠がカード全体の総枠とは別に、無制限に使えるわけではないことです。

| 項目 | 意味 | 初心者向けの見方 |

|---|---|---|

| 総枠 | カード全体で使える上限の考え方 | カード全体の大きな箱 |

| ショッピング枠 | 買い物やサービスの支払いに使う枠 | お店でカード払いするための枠 |

| キャッシング枠 | 現金を借りるための枠 | ATMや振込でお金を借りるための枠 |

キャッシング枠が設定されていないと、現金は引き出せない

カードによっては、申し込み時にキャッシング枠を付けずに契約している場合がありますが、この場合はショッピング利用はできても、キャッシングは使えません。

「ふだんは使わないから最初は付けない」という考え方自体は自然ですし、実際、後から必要になって設定を申し込める場合もあります(ただし、その場合も審査があります)。

後からキャッシング枠を付けることはできるが審査がある

後からキャッシング枠を設定したいときは、会員ページなどの公式手続きから申し込むのが一般的です。

ここで大切なのは、「申し込めば必ず使える」わけではないことです。

収入、他社を含む借入状況、これまでの利用状況などをふまえて審査されます。

急ぎで使いたい場面ほど、「今すぐ追加できるはず」と思い込まず、先に会員ページで状況を確認しておくほうが安心です。

キャッシングは総量規制の対象

原則として、貸金業者が提供するクレジットカードのキャッシングは貸金業法上の総量規制の対象です。

一方で、クレジットカードのショッピング利用は総量規制の対象外です。

つまり、同じクレジットカードでも「買い物の枠」と「現金を借りる枠」は、法律上の扱いが違います。

すでに年収の3分の1を超える借入れがある場合でも、直ちに一括返済を求められるとは限りません。

ただし、金融庁は、利用限度額の減額や新たな借入れの制限が生じることがあると案内しています。

収入証明書類が必要になる目安

- 1社から50万円を超えて借りるとき

- 他社を含めて合計100万円を超えて借りるとき

金融庁の案内では、このどちらかに当てはまる場合、年収を証明する書類の提出が必要になります。

現金を手にする方法は「振込」と「ATM」が基本

キャッシングで現金を用意する方法は、主に次の2つです。

※この章の振込速度、ATM手数料、利用単位などの具体条件は、主にJCB公式案内の一例をもとに記載しています。実際の利用可否、着金時間、手数料、利用単位は、カード会社、カード種別、受付時間、金融機関、ATMによって異なります。

| 方法 | 向いている人 | 特徴 |

|---|---|---|

| 会員ページ・アプリなどから振込依頼 | ATMに行く時間がない人、口座残高を増やしたい人 | 振込対応のあるカード会社なら、登録口座へ振り込んでもらえる場合があります。一例としてJCBでは、カードご利用代金お支払い口座へ最短数十秒の振込案内があります。 |

| 銀行・コンビニATMで引き出す | 今すぐ手元に現金が必要な人 | その場で現金を受け取りやすい一方、ATM利用手数料がかかる場合があります。 |

方法1:会員ページなどから振込を依頼する

カード会社によっては、会員ページなどから借入額を入力して申し込むと、登録口座へ振り込んでもらえます。

「紙幣が必要」というより、まずは口座残高を増やしたいときに使いやすい方法で、公共料金の引き落とし前や、口座振替の支払いに間に合わせたい場面では、ATMより相性がいいことがあります。

ただし、実際の着金時間は受付時間や金融機関によって変わります。

カード会社の案内でも、時間帯などによりすぐに反映されない場合があるため、急ぎのときほど会員ページの最新案内を先に確認しておきたいです。

方法2:銀行・コンビニATMで現金を引き出す

「とにかく今すぐ紙幣が必要」というときは、ATMからの引き出しがわかりやすいです。

ATMの画面表示や操作方法は機種によって違い、「キャッシング」「お引出し」「カードローン」など、近い名前で表示されることがあります。

迷ったら、無理に進めず画面の案内を確認しながら操作するのが安心です。

ATM利用で知っておきたいこと

- 1回の操作につき50万円までや、1万円単位の出勤などの単位が設定されている場合がある

- ATMからのお引き出し時に、1万円以下は110円、1万円超は220円のATM利用手数料がかかる場合がある

- カード発行会社によっては、発行会社が手数料を負担する場合や、対象ATMが異なる場合がある

- ATMの機種や地域、店舗、カード発行会社によっては利用できない場合がある

金利と手数料は「何に対して、いつかかるか」を分けて考えるのが大切

キャッシングを使うとき、見落としやすいのが利息の増え方です。

キャッシングは現金を借りるサービスなので、借りた金額に対して、利用日数に応じた利息がかかります。

多くのクレジットカード会社の場合、キャッシング1回払いの計算方法として、次の式が案内されています。

利息の目安

借入額 × 年率 × 利用日数 ÷ 365日

たとえば、10万円を年18.0%で30日借りると、利息は約1,479円です。

| 借入条件 | 利息の目安 | 支払総額の目安 |

|---|---|---|

| 10万円を年18.0%で30日 | 約1,479円 | 約101,479円 |

| 10万円を年18.0%で45日 | 約2,219円 | 約102,219円 |

| 10万円を年18.0%で60日 | 約2,958円 | 約102,958円 |

※上の表は単純計算による目安です。実際の請求額は、適用年率、支払日、うるう年、端数処理、ATM利用手数料の有無などにより異なる場合があります。

ここで気をつけたいのは、ショッピング利用と同じ感覚で考えないことです。

キャッシングは、使った日数に応じてコストが増えていくため、借りる金額を必要最小限にすることと、返済までの日数をできるだけ短くすることが大切です。

適用年率はカード会社やカード種別で異なる

| カード名 | ショッピング(リボ・実質年率%) | キャッシング(実質年率%) |

|---|---|---|

| 楽天カード | 年15.00~17.64% | 年18.00% |

| JCBカード | 年15.00% | 年15.00~年18.00% |

| dカード | 年15.00% | 年15.00~年18.00% |

| リクルートカード | 年18.00% | 年15.00~年18.00% |

| au PAYカード | 年18.00% | 年14.95~年17.95% |

| イオンカード(WAON一体型) | 年18.00% | 年7.80~年18.00% |

| エポスカード | 年18.00% | 年18.00% |

| ライフカード | 年19.80% | 年13.505~年18.00% |

| ANA JCB 一般カード | 年15.00% | 年15.00~年18.00% |

| VIASOカード | 年18.00% | 年14.94~年17.94% |

| オリコカード | 年18.00% | 年15.00~年18.00% |

| ソラチカカード | 年15.00% | 年15.00~年18.00% |

※キャッシングの年率は一律ではありません。

カード会社、カード種別、会員属性、利用可能枠などによって変わりますが、大切なのは、「他の人のカードと同じ条件だろう」と考えないことです。

実際に使う前には、会員ページや規約の最新条件を確認したいところです。

ショッピング1回払いと、キャッシングは別物

買い物のために現金が必要そうに見えても、店舗がクレジットカードの1回払いに対応しているなら、まずはそちらで済ませられないか確認したいです。

多くの場合、1回払いでは手数料はかからず、手数料がかかるのは主に分割払い、リボ払い、キャッシングの場合が多いことが理由です。

| 使い方 | コストの考え方 | 向いている場面 |

|---|---|---|

| ショッピング1回払い | 原則として手数料なし | お店がカード決済に対応していて、通常の支払いで問題ない買い物 |

| ショッピング分割・リボ | 手数料あり | 買い物代金を月々に分けたいとき |

| キャッシング | 借入額に対して日数に応じた利息。ATM利用手数料が加わることもある | 現金しか使えない支払いに対応したいとき |

つまり、買い物が目的で、お店がカード払いに対応しているなら、まずはショッピング1回払いで済ませられないか確認するのがわかりやすいです。

キャッシングは、あくまで「現金が必要な場面」に向いています。

返済方法は、カード会社によって「1回払い」と「リボ払い」が案内されることが多い

できるなら、まずは1回払いを軸に考えたい

キャッシングの返済方法は、カード会社によって異なりますが、一般的には1回払いとリボ払いが案内されることが多いです。

1回払いのよいところは、返済が長引きにくいことで、借りた金額を早めに返し切れるので、利息も膨らみにくくなります。

口座引き落とし日までに必要額を準備できる見込みがあるなら、まずは1回払いを軸に考えるほうが安心です。

返済日に遅れるとどうなるか

たとえば、JCBのキャッシング条件では、遅延損害金は年20.00%と案内されています(ただし、お持ちのカードによって異なる場合があります)。

加えて、CICは「ブラックリスト」という名前のリストはないとしたうえで、支払いが遅れた場合には、その内容が信用情報に事実として反映されると案内しています。

引き落とし日と口座残高は、借りる前に必ず確認しておきたいです。

リボ払いは毎月の負担を抑えやすい一方、総額が増えやすい

リボ払いは、毎月の支払額を一定額に近づけやすい方法です。

目先の負担は軽く感じやすいのですが、そのぶん返済期間が長くなりやすく、結果として支払総額が増えやすくなります。

多くのキャッシングリボ払いは利用残高や返済方式に応じて、完済までの期間や回数が変わる案内がされています。

| 返済方法 | 毎月の負担感 | 完済までの見通し | 総支払額 |

|---|---|---|---|

| 1回払い | 一度に大きくなりやすい | 見通しを立てやすい | 抑えやすい |

| リボ払い | 月ごとの負担は抑えやすい | 長引きやすい | 増えやすい |

月々の資金繰りが厳しいときの選択肢にはなりますが、安易に選ぶより、いつまでに完済するかを先に決めてから使うほうが安全です。

返済負担を軽くしたいなら、繰上返済も候補

臨時収入が入ったときや、思ったより早く資金に余裕が出たときは、繰上返済を検討したいです。

多くのクレジットカード会社では、ATMでのまとめ払いなど、毎月の口座振替以外の返済方法が案内されています。

キャッシングは日数が短いほど利息を抑えやすいので、「借りたあとどう返すか」までセットで考えておくと、使いすぎを防ぎやすくなります。

注意点として特に大切なのは、この5つ

クレジットカードのキャッシングを利用する際に特に大事なことについて紹介します。

必要額より多く借りない

キャッシング枠に余裕があると、つい「念のため少し多めに」と考えがちです。

ただ、借りた金額が増えれば、それだけ利息も増えるため、まずは本当に必要な金額だけに絞るのが基本です。

返済日を確認してから使う

同じ年率でも、返済までの日数で負担は変わります。

給料日や引き落とし日が近いなら、数日違うだけでも利息の差が出ます。

急いでいるときほど、借りる前に「いつ、いくら返すか」を一度だけでも試算しておきたいです。

支払い遅れを軽く見ない

「数日くらいなら大丈夫」と軽く見てしまうと危険です。

返済が遅れると遅延損害金が発生する場合があり、支払いの遅れの内容は信用情報に事実として反映されます。

今後の審査に影響する可能性もあるため、引き落とし日と残高の確認は欠かせません。

ショッピング枠の現金化には手を出さない

「キャッシング枠がないから、買い物をして換金すればいいのでは?」と考えるのは危険です。

大事な注意

日本クレジット協会は、ショッピング枠の現金化について、個人情報の悪用やトラブルのほか、場合によっては利用者本人が犯罪に問われることもあると注意喚起しています。

ショッピング枠の現金化は、キャッシングの代わりではありません。

規約違反や利用停止、思わぬトラブルにつながるおそれがあるため、利用しないでください。

生活費の穴埋めが続くなら、使い方を見直す

一時的な資金不足をしのぐためのキャッシングは便利です。

ただ、毎月のように生活費の不足を埋める使い方になっているなら、キャッシングそのものよりも、家計の設計や固定費の見直しが先になることがあります。

返済の見通しが立ちにくい場合は、一人で抱え込まず、金融庁が案内する多重債務相談窓口や、日本貸金業協会の相談窓口の利用も検討してください。

困ったときの相談先

- 金融庁「多重債務についての相談窓口」では、財務局の窓口や法テラス、日本貸金業協会などの相談先が案内されています。

- 日本貸金業協会 貸金業相談・紛争解決センター:0570-051-051、受付時間 9:00〜17:00(土日祝・年末年始休業日を除く)

【Q&A】クレジットカードのキャッシング枠の疑問に答える

そして、ここまでの内容やその他をまとめて、Q&A形式にしました。

まとめ

クレジットカードのキャッシング枠は、急に現金が必要になったときに役立つ機能です。

ただし、便利さだけで使うと、あとで利息や返済負担に悩みやすくなります。

最後に、押さえておきたいポイント

- キャッシング枠は、クレジットカードで現金を借りるための枠

- 使う前に、まず枠の有無と利用可能額を確認する

- 現金を手にする方法は、振込かATMが基本

- 利息は日数に応じて増えるため、必要最小限を、できるだけ短期間で返すのが基本

- 買い物なら、現金を借りる前にショッピング1回払いで済ませられないか確認

- 返済日を守ることはとても大切です。遅れると遅延損害金や信用情報への影響が出る場合がある

- ショッピング枠の現金化には手を出さない

迷ったら、会員ページでキャッシング枠を確認する、返済日と利息の目安を試算する、そのうえで本当に必要な金額だけ使う。

この順番なら、焦っているときでも失敗しにくくなります。

本記事は一般的な情報提供であり、特定のクレジットカードや借入れの勧誘、推奨、または個別の資金計画に関する助言を目的とするものではありません。借入れは返済計画を立てたうえで、必要最小限にとどめることが大切です。返済が難しい場合は、早めに公的機関や相談窓口の利用をご検討ください。

参考情報・更新日

- 金融庁「貸金業法Q&A」

https://www.fsa.go.jp/policy/kashikin/qa.html

最終確認日:2026年3月5日 - 金融庁「金融サービス利用者相談室(貸金等に関する相談事例等及びアドバイス等)」

https://www.fsa.go.jp/receipt/soudansitu/advice04.html

最終確認日:2026年3月5日 - JCB「キャッシングサービスの各種お手続き」

https://www.jcb.co.jp/cashing/procedure/index.html

最終確認日:2026年3月5日 - JCB「キャッシングサービスのご利用条件」

https://www.jcb.co.jp/cashing/pop/term-of-use.html

最終確認日:2026年3月5日 - JCB「CD・ATMのご案内」

https://www.jcb.co.jp/cashing/use/cd-atm/index.html

最終確認日:2026年3月5日 - JCB「クレジットカードのキャッシング枠とは?限度額の確認と変更方法を解説」

https://www.jcb.co.jp/ordercard/special/limit.html

最終確認日:2026年3月5日 - JCB「クレジットカードの手数料とは?利用者が負担する費用を解説」

https://www.jcb.co.jp/ordercard/special/creditcard_handling_charge.html

最終確認日:2026年3月5日 - CIC「支払いが遅れると、ブラックリストとしてCICに登録されるのですか?」

https://www.cic.co.jp/faq/detail/cre/cre01/002582.html

最終確認日:2026年3月5日 - 金融庁「多重債務についての相談窓口」

https://www.fsa.go.jp/soudan/

最終確認日:2026年3月5日 - 日本貸金業協会「貸金業相談・紛争解決センターの主なサービス」

https://www.j-fsa.or.jp/personal/contact/consultation_desk.php

最終確認日:2026年3月5日 - 一般社団法人日本クレジット協会「クレジットカードのショッピング枠の『現金化』の誘いに注意」

https://www.j-credit.or.jp/customer/attention/attention_05.html

最終確認日:2026年3月5日